Pada masa ini terdapat banyak institusi kewangan di Malaysia yang menawarkan produk pinjaman dan kad kredit.

Sebelum Anda memohon pinjaman atau kad kredit, sudah tentu institusi kewangan akan menyemak CTOS dan CCRIS Anda.

Ramai orang di Malaysia masih tidak tahu tentang CTOS dan CCRIS. Pada asasnya CTOS dan CCRIS adalah laporan kredit mengenai pengurusan kewangan (kredit) individu atau syarikat.

Ramai yang berpendapat CTOS dan CCRIS adalah sama, tetapi secara asasnya kedua-dua laporan ini berbeza.

Apakah perbezaan antara CCRIS dan CTOS? Okay, dalam artikel ini kita akan membincangkan secara terperinci tentang perbezaan antara kedua-dua laporan kredit.

Apa Itu CTOS (Credit Tip Off Service)?

CTOS atau Credit Tip Off Service ialah syarikat swasta yang bertanggungjawab menyediakan laporan kredit.

Laporan itu digunakan secara meluas oleh kebanyakan institusi dalam sistem kewangan di Malaysia, syarikat perniagaan dan perdagangan, firma undang-undang, dan sebagainya.

Biasanya institusi kewangan di Malaysia akan menggunakan lebih daripada satu jenis laporan kredit untuk menilai kelayakan kredit seseorang individu atau syarikat.

Dalam kes ini CTOS akan mengumpul pelbagai jenis maklumat mengenai individu atau syarikat daripada pelbagai sumber yang terdapat dalam domain awam.

Kemudian maklumat ini akan dimasukkan ke dalam pangkalan data elektronik yang akan memudahkan proses semakan.

Sudah tentu ini akan sangat membantu dalam membuat keputusan tentang pelbagai permohonan pinjaman dan kredit perdagangan dan perniagaan oleh penyedia kredit atau pemberi pinjaman.

Seperti yang dijelaskan sebelum ini, CTOS mengumpul maklumat daripada beberapa sumber awam. Antara sumber maklumat CTOS adalah seperti berikut:

- Jabatan Insolvensi Malaysia (JIM)

- Jabatan Pendaftaran Negara (JPN)

- Suruhanjaya Syarikat Malaysia (SSM)

- Notis undang-undang dalam akhbar

- Penerbitan prosiding undang-undang, makluman di akhbar, dan warta kerajaan

- Carian di pendaftar pertubuhan

- Maklumat sukarela yang diberikan oleh subjek sendiri

- Maklumat hubungan yang disediakan oleh pemiutang, litigator atau penyokong perdagangan

Maklumat yang terkandung dalam laporan CTOS adalah sebagai berikut:

- Status muflis individu

- Saman atau tindakan undang-undang

- Status kes

- Pemilikan perniagaan

- Bayaran tertunggak dalam pinjaman atau bil utiliti

CTOS dan CCRIS kedua-duanya hanya memberikan fakta je dan tidak mempunyai kuasa untuk memberikan pandangan, komen, atau senarai hitam mana-mana individu.

Apa Itu CCRIS (Central Credit Reference Information System)?

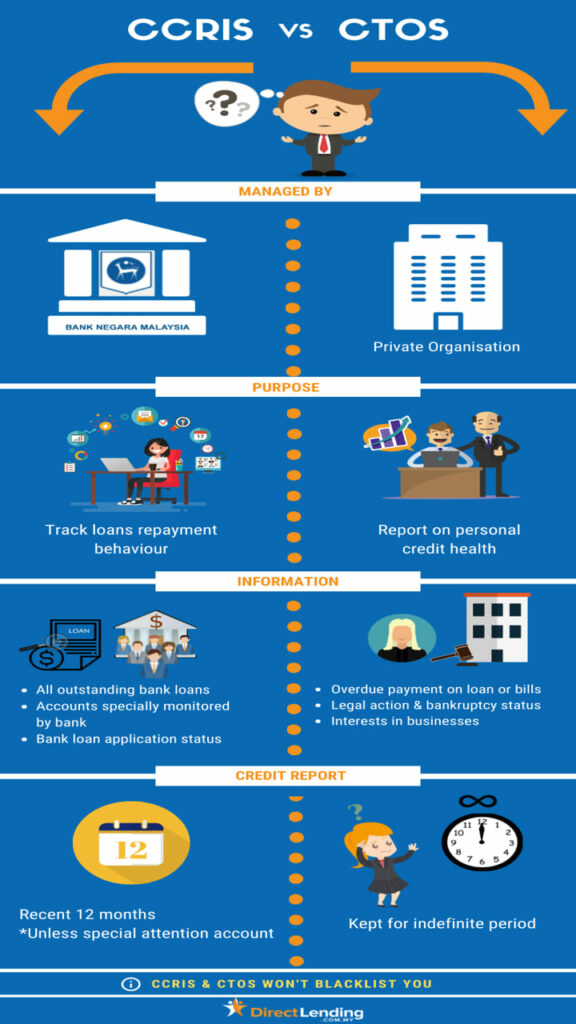

CCRIS (Central Credit Reference Information System) atau biasa disebut sebagai Pusat Sistem Maklumat Rujukan Kredit ialah sistem yang dicipta dan diuruskan oleh Biro Kredit BNM (Bank Negara Malaysia).

Tujuan membuat sistem CCRIS ini adalah untuk mendapatkan maklumat kredit tentang peminjam atau bakal peminjam ke dalam laporan kredit bersepadu.

Maklumat yang disediakan dalam CCRIS ni boleh didapati daripada semua institusi kewangan di Malaysia.

Sudah tentu semua institusi kewangan yang terlibat sudah bersepadu dengan sistem CCRIS (Central Credit Reference Information System).

Selain itu, secara automatik akan menyediakan laporan kredit atau maklumat individu semasa proses kelulusan kredit atau pinjaman.

Anda perlu tahu bahawa setiap institusi kewangan dikehendaki menyerahkan amalan kredit pelanggan mereka ke dalam sistem CCRIS ini.

Laporan kredit yang berasal dari CCRIS ini bukanlah senarai hitam atau blacklist peminjam.

Walau bagaimanapun, maklumat yang terkandung dalam CCRIS hanya memaparkan rekod pembayaran untuk 12 bulan terakhir.

Selain itu, data terdahulu atau data lama akan dipadamkan secara automatik. Antara beberapa sumber perolehan maklumat kredit oleh CCRIS ialah sebagai berikut:

- Institusi perbankan

- Broker insurans

- Syarikat swasta (servis utiliti seperti telekomunikasi)

- dan institusi lain.

Maklumat yang terkandung dalam laporan CCRIS adalah sebagai berikut:

| Pinjaman terkumpul | 1. Pinjaman perumahan, kad kredit, pinjaman peribadi, sewa beli, overdraft, dan sebagainya. 2. Jumlah baki, kelakuan pembayaran, had, dan status undang-undang (saman atau status muflis) sekiranya ada. |

| Akaun perhatian khas | Akaun yang dianggap NPL (Non Performing Loan) ataupun dibawah jadual pengurusan hutang khas, seperti dibawah rundingan AKPK. |

| Permohonan pinjaman / kemudahan kredit yang telah dibuat dalam tempoh 1 tahun yang lalu | Maklumat mengenai kualiti permohonan yang telah diluluskan atau tidak diluluskan. |

Apa Beza CTOS dan CCRIS (CTOS vs CCRIS)?

Anda perlu tahu bahawa CTOS dan CCRIS adalah laporan kredit yang dikeluarkan oleh 2 institusi berbeza mengenai pelaporan kredit seorang individu.

Anda perlu ingat bahawa kedua-dua laporan ini hanyalah laporan pengurusan kewangan seseorang sahaja.

Oleh itu, CCRIS dan juga CTOS tidak mempunyai sebarang kuasa atau hak untuk menyenaraihitamkan mana-mana individu.

Pada asasnya, kedua-dua laporan ini hanya digunakan oleh institusi kewangan atau pemberi pinjaman sebagai salah satu faktor untuk menilai bakal peminjam.

Oleh itu, institusi kewangan pemberi pinjamanlah yang menentukan sama ada permohonan pinjaman seseorang itu lulus atau tidak.

Berikut ialah perbezaan antara laporan CCRIS (Central Credit Reference Information System) dan CTOS (Credit Tip Off Service):

| CTOS | CCRIS |

|---|---|

| Diselia oleh syarikat swasta. | Diselia oleh BNM (Bank Negara Malaysia). |

| Laporan kredit yang mengandungi maklumat seperti bayaran tertunggak dalam pinjaman atau bil utiliti, saman atau tindakan undang-undang termasuk status muflis serta pemilikan perniagaan. | Laporan kredit yang mempunyai maklumat berkaitan senarai tunggakan pinjaman di institusi kewangan, akaun yang dipantau secara khusus oleh bank dan juga status permohonan pinjaman di bank. |

| Laporan kredit disimpan dan kekal sepanjang hayat. | Laporan kredit disimpan dan kekal hanya bagi tempoh 12 bulan terdekat (kecuali akaun perhatian khusus). |

| Sumber perolehan maklumat kredit daripada pelbagai domain awam. | Sumber perolehan maklumat mengenai kredit daripada institusi kewangan termasuklah bank. |

| Maklumat kredit perlu dikumpulkan oleh pihak CTOS daripada sumber yang berkenaan. | Maklumat kredit akan dimasukkan secara terus dalam sistem CCRIS setiap kali peminjam membuat pinjaman dari pihak bank. |