Ramai orang di Malaysia masih tidak tahu bagaimana untuk menyemak atau membaca laporan CTOS (Credit Tip Off Service) dan CCRIS (Central Credit Reference Information System) mereka.

Anda perlu tahu bahawa laporan kredit CTOS dan CCRIS ini sangat penting untuk Anda dapat mengetahui status kredit Anda.

Kedua-dua laporan ini sudah tentu akan digunakan sebagai salah satu pertimbangan oleh institusi kewangan yang memberi pinjaman untuk menilai kelayakan Anda.

Dalam artikel sebelumnya di laman web ini saya telah menerangkan pula beberapa perbezaan antara laporan CTOS dan CCRIS.

Sekarang saya akan menerangkan tentang bagaimana cara menyemak atau membaca laporan CTOS dan CCRIS. Ini sudah tentu sangat penting supaya Anda mengetahui status kredit terkini Anda.

Oleh itu, akan lebih mudah untuk Anda memohon sebarang pinjaman kepada institusi kewangan di Malaysia.

Cara Semak (Membaca) Laporan CTOS

Anda perlu tahu bahawa laporan CTOS ini adalah laporan yang dikeluarkan oleh syarikat CTOS Data System Sdn Bhd (https://ctoscredit.com.my/).

Syarikat ini merupakan salah satu syarikat swasta di Malaysia yang mengumpul pelbagai jenis maklumat kredit individu daripada pelbagai sumber.

Pelbagai maklumat kredit ini kemudiannya dimasukkan ke dalam laporan yang dikenali sebagai laporan CTOS.

Selepas Anda mendapat laporan CTOS ini, Anda akan diberikan laporan dalam format PDF yang akan dihantar melalui E-Mail Anda.

Jika Anda memilih untuk mendapatkan laporan CTOS Basic atau yang percuma, maka maklumat yang Anda perolehi adalah tidak lengkap.

Anda hanya akan mendapat maklumat tentang kredit CTOS, dan tiada laporan tentang kredit CCRIS. Berikut ialah cara menyemak atau membaca semua jenis laporan CTOS.

Semakan Laporan CTOS Basic

Laporan kredit CTOS percuma atau biasa dirujuk sebagai (MyCTOS Basic Report) biasanya mengandungi antara 3 dan 5 mukasurat, bergantung pada maklumat kredit Anda.

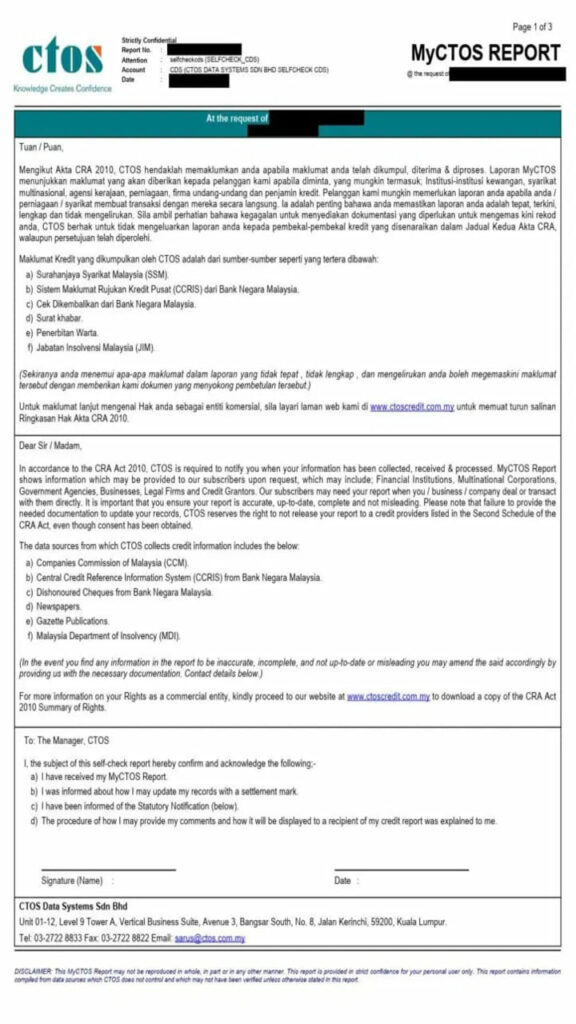

Muka Surat 1

Anda perlu tahu bahawa muka surat pertama akan menerangkan maklumat ringkas tentang laporan CTOS tersebut.

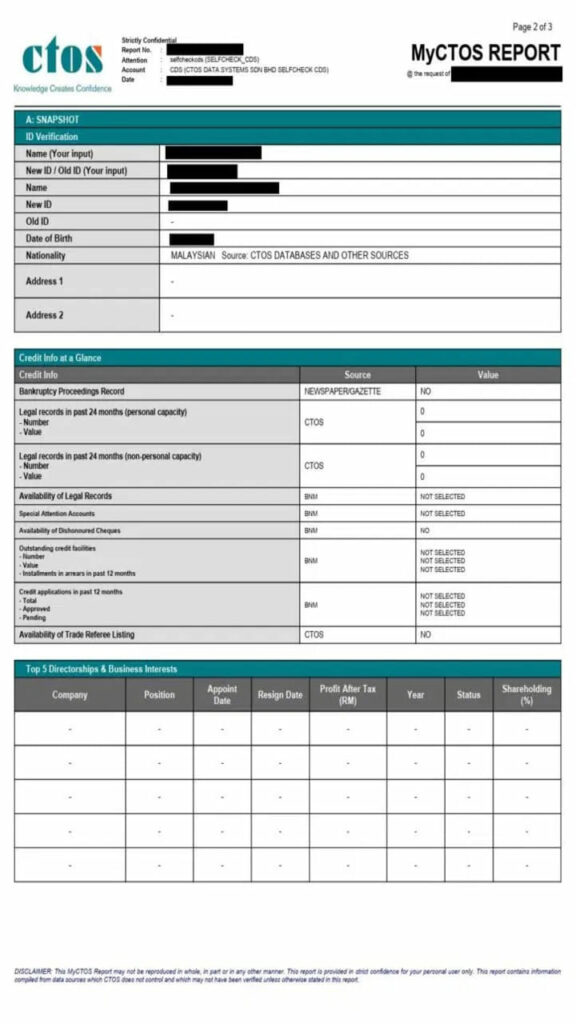

Muka Surat 2

Muka surat kedua laporan CTOS akan menerangkan tentang maklumat individu yang dibahagikan kepada beberapa bahagian.

A: SNAPSHOT – ID verification

Bahagian ini akan memaparkan maklumat individu, seperti kad pengenalan, nama, tarikh lahir dan kewarganegaraan individu tersebut.

Credit Info at a Glance

Dalam bahagian ini, maklumat tentang kredit Anda akan dipaparkan secara ringkas.

Sekiranya Anda telah disenaraihitamkan oleh mana-mana syarikat, maka “Value” pada “Availability of Trade Referee Listing” akan memaparkan “YES”.

Top 5 Directorships & Business Interests

Dalam bahagian ini Anda akan ditunjukkan maklumat jika Anda mempunyai syarikat berdaftar. Jika Anda tidak mempunyai syarikat berdaftar, bahagian ini akan dibiarkan kosong.

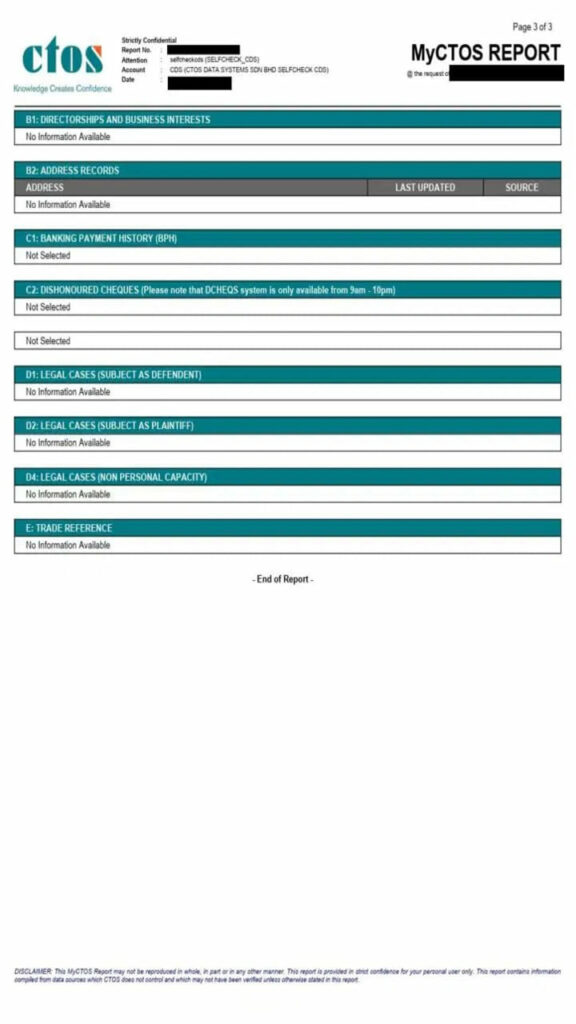

Muka Surat 3

Pada muka surat ketiga laporan CTOS ini akan memaparkan maklumat tentang kredit Anda. Jika Anda mendapat laporan CTOS basic, bahagian ini tidak akan memaparkan laporan CCRIS Anda.

Sama seperti di muka surat kedua laporan CTOS, muka surat ketiga ini juga terdiri daripada beberapa bahagian.

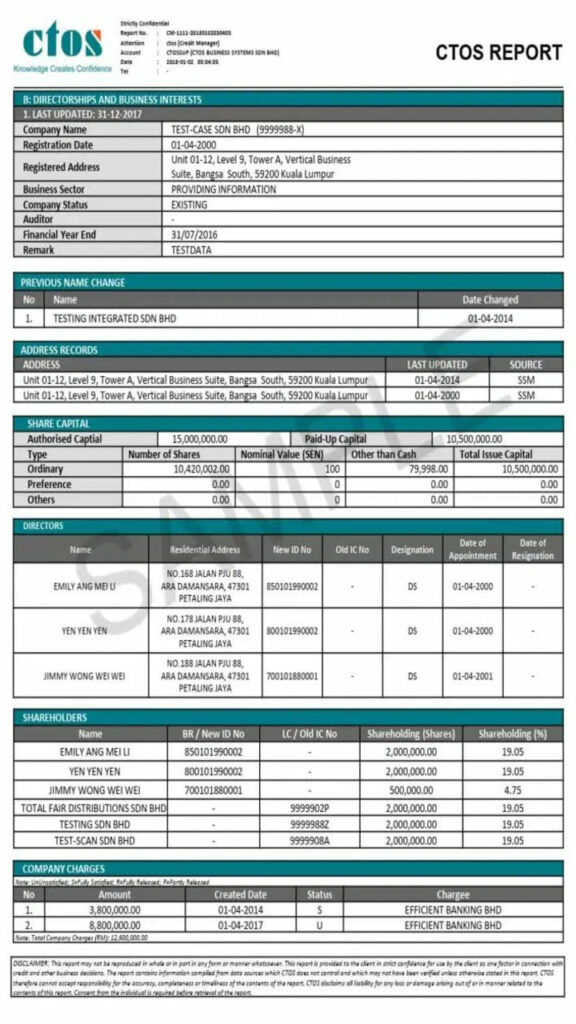

B1: DIRECTORSHIPS AND BUSINESS INTERESTS

Bahagian ini memaparkan maklumat tentang individu yang dikaitkan dengan syarikat.

Laporan CTOS dalam imej di bawah adalah contoh maklumat jika Anda pemilik atau mempunyai perkongsian dalam mana-mana syarikat.

B2: ADDRESS RECORDS

Bahagian ini memaparkan maklumat tentang alamat individu yang diperolehi CTOS dari pelbagai sumber berkaitan.

C1: BANKING PAYMENT HISTORY

Bahagian ini tidak mempunyai sebarang maklumat jika laporan CTOS adalah daripada jenis basic.

C2: DISHONOURED CHEQUES

Bahagian ini mengandungi maklumat mengenai rekod cek Anda.

D1 Hingga D4

Bahagian ini mengandungi maklumat mengenai untuk sebarang kes mahkamah individu.

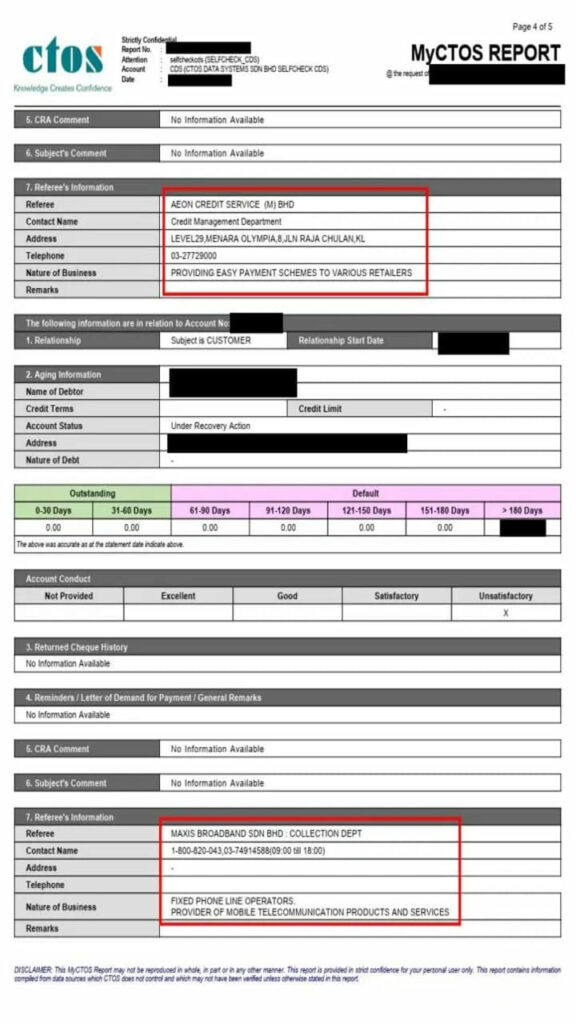

E: TRADE REFERENCE

Bahagian ini memaparkan maklumat tentang pinjaman tertunggak. Jika Anda telah disenaraihitamkan oleh mana-mana institusi kewangan, maklumat tersebut akan dipaparkan dalam bahagian ini.

Laporan CTOS di bawah adalah contoh individu yang telah disenaraihitamkan oleh AEON dan Maxis.

Semakan Laporan CTOS Penuh (Score Report)

Jika Anda memilih untuk mendapatkan maklumat lengkap daripada laporan CTOS, maka Anda boleh memilih (MyCTOS Score Report).

Laporan ini mempunyai maklumat tambahan yang lebih lengkap daripada versi laporan CTOS basic. Maklumat tersebut ialah skor kredit Anda dan maklumat CCRIS.

Anda perlu tahu bahawa skor kredit adalah sistem pemarkahan yang digunakan oleh syarikat CTOS untuk dapat menentukan kesihatan kredit Anda.

Iaitu, jika skor kredit Anda sihat atau baik, kemungkinan besar Anda akan lulus jika Anda memohon pinjaman dan begitu juga sebaliknya.

Seperti yang dijelaskan sebelum ini bahawa jika Anda memilih laporan CTOS penuh, Anda akan dapat melihat maklumat CCRIS.

Maklumatnya sama seperti dalam laporan CCRIS yang Anda dapat dari BNM (Bank Negara Malaysia). Sekali pandang pada bahagian CCRIS, sudah tentu membuat ramai orang yang keliru.

Tapi, jangan risau, saya akan terangkan satu persatu apa yang terkandung dalam bahagian CCRIS dan cara membaca laporan CCRIS Anda dari CTOS.

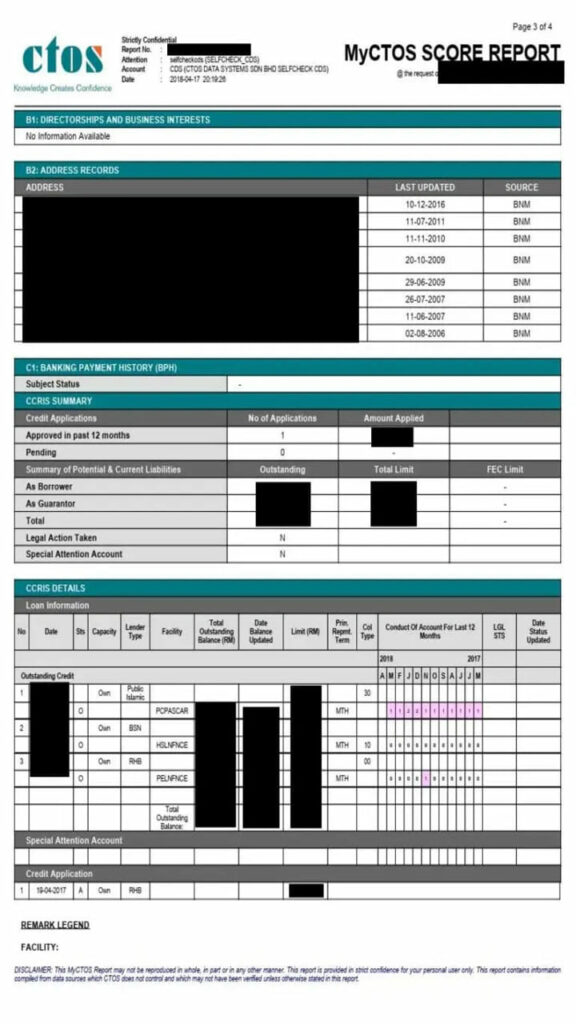

C1: BANKING PAYMENT RECORDS (SOURCE: CCRIS, BANK NEGARA MALAYSIA)

Sama seperti laporan CTOS pada muka surat lain, pada muka surat ini pula terdapat beberapa bahagian penting.

CCRIS Summary

Bahagian ini menerangkan secara ringkas mengenai maklumat kredit Anda. Sebarang pinjaman yang Anda miliki dalam tempoh 12 bulan sebelumnya akan ditunjukkan pada bahagian ini.

Maklumat tentang Special Attention Account (SAA) juga akan dipaparkan dalam bahagian ini jika Anda berada di bawah SAA.

CCRIS Details

Dalam bahagian ini, rekod pembayaran pinjaman Anda akan dipaparkan. Semua pinjaman Anda akan disenaraikan dan akan dipaparkan di bahagian ini.

Sekiranya Anda mempunyai tunggakan bayaran pinjaman, bahagian “CCRIS detail” akan memaparkan maklumat tunggakan tersebut.

Maklumat yang akan dipaparkan tersebut berdasarkan bulan pembayaran atau tunggakan.

Sebagai contoh, jika Anda mempunyai 1 bulan tertunggak, nombor untuk bulan tersebut akan dipaparkan dengan nombor 1.

Terdapat beberapa singkatan yang perlu Anda ketahui dalam laporan ini, seperti berikut:

| HSLNFNCE | Housing Loans/Financing (Pinjaman perumahan) |

| CRDTCARD | Credit Card (Kad kredit) |

| PCPASCAR | Purchase Of Passenger Cars (Pinjaman kereta) |

| PELNFNCE | Personal Loans/Financing (Pinjaman peribadi) |

| ISPWNBKG | Pawnbroking (Pajakan) |

| O | Outstanding (Tunggakan atau pinjaman masih aktif) |

| A | Approved by FI (Diluluskan on institusi kewangan) |

| P | Pending Approval (Menunggu kelulusan dari institusi kewangan) |

| T | Pending Acceptance by applicant (Menunggu keputusan pemohon) |

| R | Rejected by Financial Institution (Permohonan ditolak oleh institusi kewangan) |

Cara Semak (Membaca) Laporan CCRIS

Berbeza dengan laporan CTOS yang disediakan oleh syarikat swasta, laporan CCRIS ini disediakan oleh BNM.

Adakah anda keliru untuk menyemak atau membaca laporan CCRIS? Okay, saya akan terangkan sepenuhnya.

Semak Laporan CCRIS dari BNM

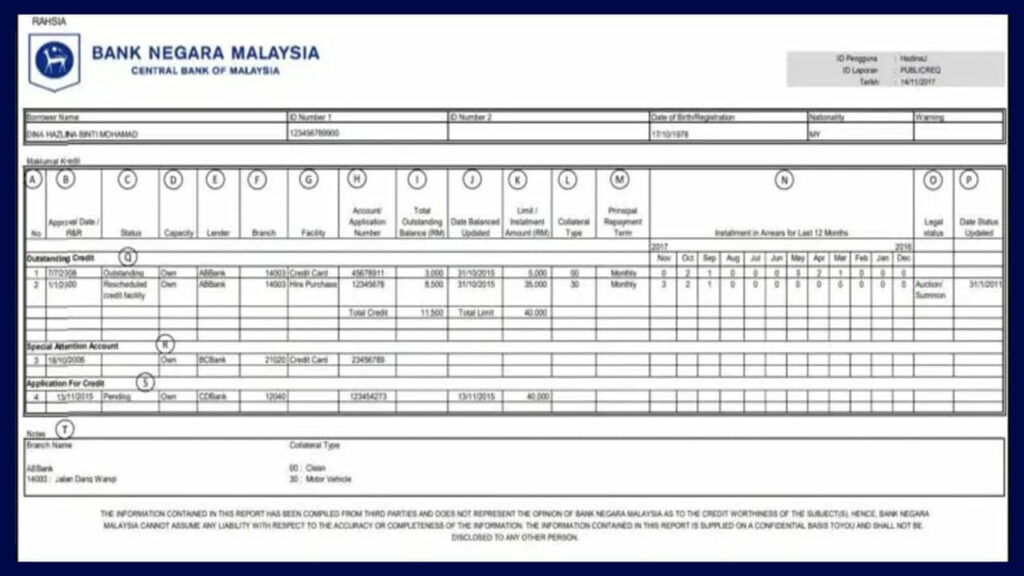

Anda perlu tahu bahawa laporan CCRIS yang disediakan oleh BNM (Bank Negara Malaysia) adalah sedikit berbeza daripada laporan CCRIS dalam laporan CTOS.

Namun secara asasnya maklumat yang terkandung dalam laporan CCRIS daripada BNM adalah sama dengan laporan CCRIS daripada CTOS.

Dalam kes ini, BNM telah memberikan contoh laporan CCRIS dengan penerangan yang sangat lengkap tentang apakah maklumat yang terdapat dalam setiap ruangan di dalam laporan CCRIS atau eCCRIS daripada BNM.

Anda boleh mendapatkan contoh laporan CCRIS daripada BNM di laman web rasmi BNM di pautan ini (https://creditbureau.bnm.gov.my/) (fail dalam format PDF).

Tenang, Anda tidak perlu lagi memuat turun fail tersebut, kerana saya akan menerangkan apa sahaja yang terkandung dalam dokumen tersebut.

| A | Bahagian ini adalah nombor turutan bagi laporan CCRIS Bank Negara Malaysia. |

| B | 1. Tarikh lulus untuk akaun di bawah Unexplained Credit, SSA dan permohonan kredit yang telah berlalu. 2. Tarikh permohonan kredit masih dalam pertimbangan oleh institusi kewangan yang memberi pinjaman (pending). 3. Tarikh penstrukturan atau penjadualan semula pinjaman dari tarikh pertama dilaporkan oleh institusi kewangan (rescheduled or restructured). |

| C | Status Kredit: 1. (Outstanding): Semua kredit belum jelas. 2. (Rescheduled credit facility): Jadual asal pembayaran balik kredit penjadualan semula. 3. (Restructured credit under AKPK): Kemudahan kredit yang disusun semula oleh AKPK |

| D | Kemudahan kredit yang diambil secara langsung atau pinjaman bersama, atau diperoleh oleh syarikat pemilikan tunggal (peminjam adalah pemilik syarikat). |

| E | Nama institusi kewangan yang memberi kredit/pinjaman. |

| F | Cawangan institusi kewangan di mana kemudahan kredit diperolehi. |

| G | Jenis kemudahan kredit, contohnya kad kredit, kad caj, pinjaman peribadi, pinjaman kenderaan, pinjaman perumahan dan lain-lain. |

| H | Nombor rujukan kemudahan kredit yang diberikan oleh institusi kewangan. |

| I | Jumlah baki belum jelas untuk kemudahan kredit terlibat. |

| J | Tarikh tunggakan belum jelas yang dilaporkan kali terakhir. |

| K | 1. Jumlah keseluruhan jumlah pinjaman yang diluluskan oleh institusi kewangan, atau 2. Jumlah pinjaman yang perlu dibayar pada masa yang telah ditetapkan secara beransur sehingga jumlah keseluruhan dilangsaikan. |

| L | Jenis sekuriti atau cagaran untuk pinjaman. |

| M | Kekerapan pembayaran untuk setiap pinjaman – bulanan atau mingguan. |

| N | Merujuk kepada rekod pembayaran untuk setiap kemudahan kredit. 0 (tiada tunggakan), 1 (sebulan tunggakan), 2 ( 2 bulan tunggakan), dan seterusnya. |

| O | Tindakan undang-undang yang diambil terhadap peminjam. |

| P | Tarikh terkini tindakan undang-undang yang diambil. |

| Q | Tunggakan kemudahan kredit yang belum jelas. |

| R | Pinjaman di bawah pemerhatian dan selaan oleh institusi kewangan. |

| S | Permohonan kredit dalam tempoh 12 bulan lalu yang masih dalam pertimbangan atau yang lulus. |

| T | Maklumat cawangan pemberi pinjaman dan jenis cagaran. |

Semak Laporan CCRIS dari Experian (RAM Credit Info – RAMCI)

Selain syarikat CTOS dan BNM, anda juga boleh mendapatkan laporan lengkap CCRIS daripada Experian (RAM Credit Info).

Laporan (Personal Credit Report PLUS) yang disediakan oleh RAMCI mengandungi laporan kredit yang boleh dikatakan sangat lengkap, termasuk skor kredit Anda.

Berikut ialah bagaimana cara untuk semak (membaca) laporan CCRIS dari RAMCI.

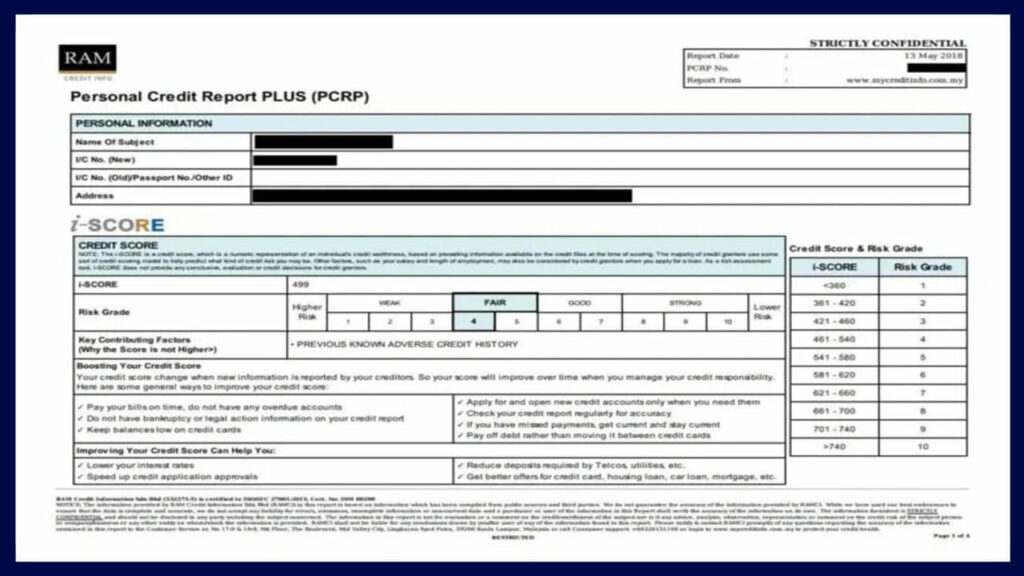

Personal Information

Dalam bahagian ini Anda akan melihat maklumat peribadi individu, seperti nama Anda, nombor ID dan juga alamat kediaman terkini Anda.

Credit Score

Bahagian ini akan memaparkan kepada Anda maklumat mengenai skor kredit terakhir Anda. Skor kredit ini adalah berdasarkan sistem i-SCORE yang digunakan oleh RAMCI.

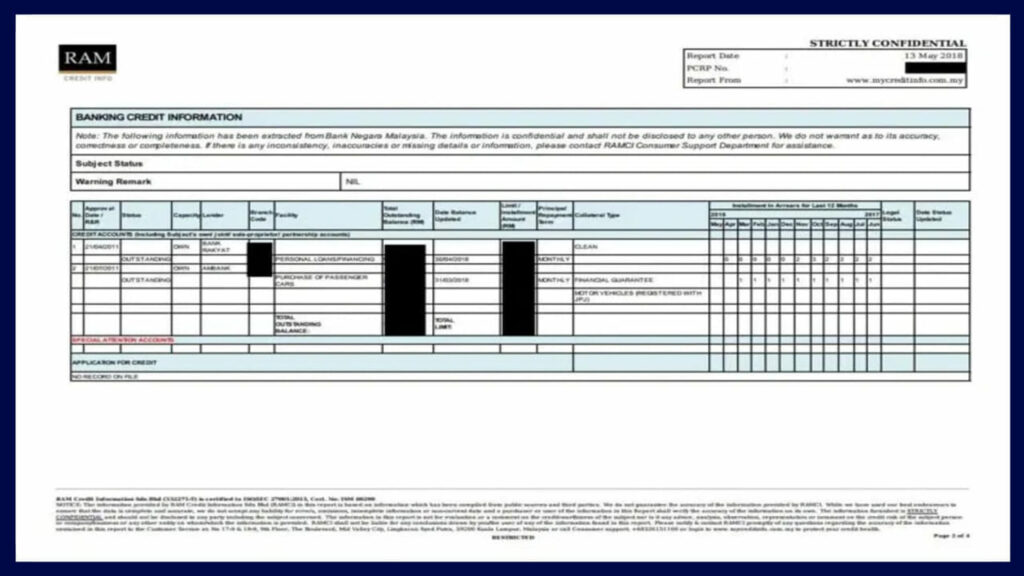

Banking Credit Information

Dalam bahagian ini Anda akan melihat rekod kredit, sama seperti yang dipaparkan oleh laporan CCRIS BNM. Ya, ini kerana secara asasnya nota ini diambil daripada Bank Negara Malaysia.

Kini Anda tahu bagaimana cara membaca atau menyemak laporan kredit CTOS dan CCRIS Anda. Laporan kredit CTOS atau CCRIS ini sangat penting.

Kedua-dua laporan ini akan membantu institusi kewangan membuat penilaian terhadap permohonan pinjaman Anda.

Skor kredit yang baik, sudah tentu, akan sangat membantu meningkatkan peluang permohonan pinjaman Anda lulus.

Oleh itu, adalah sangat penting untuk Anda sentiasa mengikuti perkembangan skor kredit dan maklumat Anda.

Maklumat ini, sudah tentu, akan sangat membantu Anda dalam menguruskan kewangan Anda dengan lebih berhati-hati.