Pada asasnya pinjaman peribadi ini mempunyai sifat yang fleksibel dan sangat menarik bagi mereka yang mengalami masalah kewangan.

Salah satu fleksibiliti yang ada pada pinjaman peribadi ialah ia membenarkan Anda membayar ansuran yang sama (kadar faedah tetap) dan tidak perlu menyediakan cagaran (aset).

Walau bagaimanapun, jika Anda mempunyai tabiat pembayaran hutang yang buruk dan pengurusan kewangan yang tidak teratur, pinjaman itu pasti akan merugikan Anda apabila Anda membayar ansuran pinjaman.

Jika ini berlaku, Anda akan kerap terlewat untuk membayar ansuran pinjaman. Ini sudah tentu akan memberi kesan negatif kepada rekod CCRIS dan CTOS. Selain itu, Anda juga mempunyai risiko disenaraihitamkan oleh institusi kewangan bank.

Jika anda menghadapi masalah kewangan seperti itu, salah satu cara yang Anda boleh lakukan ialah dengan memohon pinjaman bertindih (overlapping loan / overlap loan).

Apa maksud overlap loan? Okay, kita akan membincangkan pinjaman bertindih sepenuhnya dalam artikel ini. Semak artikel ini hingga akhir tau.

Apa Itu Overlap Loan (Pinjaman Bertindih)?

Apa maksud overlap loan?

Overlap loan / overlapping loan facility atau pinjaman bertindih adalah permohonan pinjaman baharu ke atas pinjaman yang sedia ada dengan institusi kewangan yang sama.

Pinjaman bertindih ini sering ditawarkan oleh institusi kewangan seperti bank kepada pelanggan mereka. Maksudnya, institusi kewangan bank menawarkan facility ini kepada mereka yang mempunyai pinjaman aktif dengan institusi kewangan tersebut.

Facility ini selalunya dijalankan apabila pelan pembiayaan baru yang ditawarkan oleh institusi kewangan bank mempunyai kadar faedah atau keuntungan yang lebih rendah atau tempoh pembiayaan yang lebih lama daripada pinjaman sedia ada.

Pembiayaan semula atau overlap loan juga boleh ditafsirkan sebagai menggantikan hutang sedia ada. Terma dan syarat pembiayaan semula ini mungkin berbeza bergantung pada institusi kewangan.

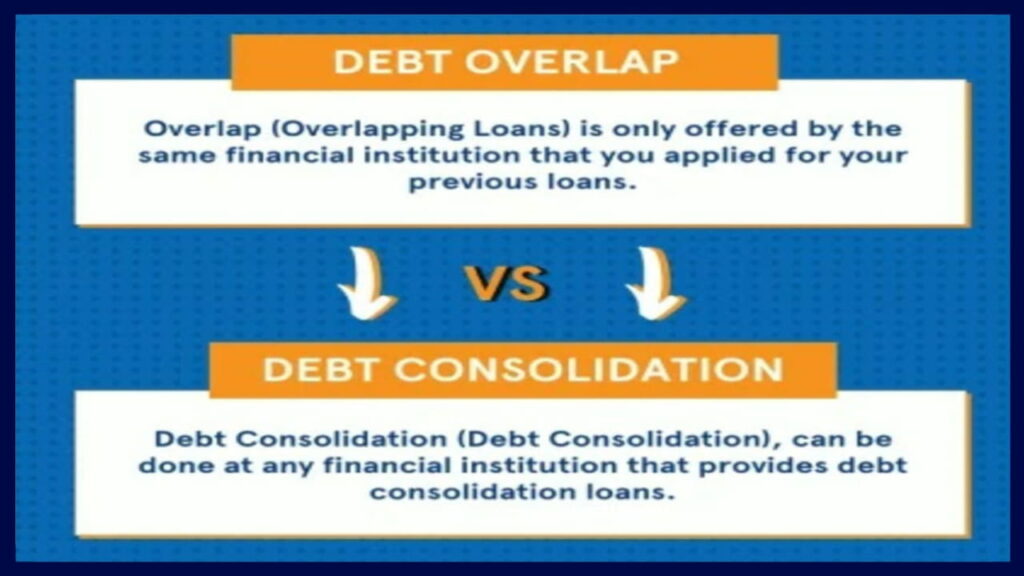

Beza Pinjaman Bertindih (Overlap Loan) dan Penyatuan Hutang (Debt Consolidation)

Ramai orang yang masih tertanya-tanya “Adakah hutang bertindih sama dengan penyatuan hutang?”.

Anda perlu tahu bahawa hutang bertindih ini diberikan oleh institusi kewangan yang sama. Contohnya, Anda mempunyai pinjaman peribadi dan kad kredit (pinjaman semasa) di bank X.

Dalam perkara tersebut, Anda hanya boleh memohon pinjaman bertindih (overlap loan) di bank X, bukan di institusi kewangan bank lain.

Overlapping loan dengan debt consolidation ada sedikit perbezaan. Debt consolidation ini boleh dilakukan di mana-mana institusi kewangan yang menawarkan produk pinjaman.

Walau bagaimanapun, terdapat beberapa institusi kewangan bank yang menawarkan pinjaman bertindih dan pada masa yang sama menawarkan ciri penyatuan hutang.

Ini bermakna penyatuan hutang boleh dilakukan melalui pinjaman bertindih tersebut.

| Pinjaman Bertindih (Overlap Loan) | Penyatuan Hutang (Debt Consolidation) |

|---|---|

| Diberikan oleh institusi kewangan yang sama. | Diberikan oleh mana-mana institusi kewangan yang menawarkan pinjaman. |

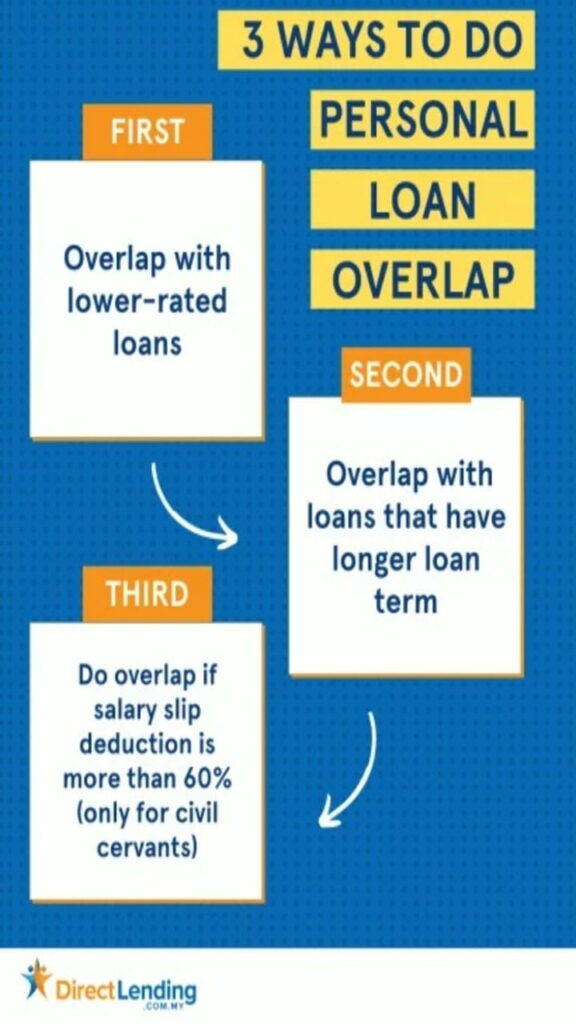

Cara untuk Personal Loan Overlap

Anda perlu tahu bahawa terdapat 3 cara yang boleh dilakukan untuk personal loan overlap ini, iaitu seperti berikut:

1. Overlap Pinjaman dengan Kadar Faedah Rendah

Pinjaman bertindih sedia ada dengan pinjaman peribadi yang menawarkan kadar faedah dan ansuran bulanan yang lebih rendah.

2. Overlap Pinjaman dengan Jangka Masa Panjang

Anda perlu tahu bahawa apabila Anda melakukan overlapping loan pada pinjaman lama dengan pinjaman yang mempunyai tempoh pembayaran yang lebih lama, ansuran bulanan juga akan berkurangan.

Sebagai contoh, apabila Anda melakukan overlapping loan dengan baki pinjaman 5 tahun sedia ada dengan pinjaman 10 tahun baharu.

3. Untuk Penjawat Awam Sekiranya Potongan Slip Gaji Melebihi 60% akan Overlap

Anda perlu tahu apabila potongan slip gaji melebihi 60%, Anda boleh membuat pinjaman bertindih. Jika ansuran bulanan lebih rendah, pemotongan yang berlaku juga akan menjadi lebih kecil sebanyak 60% yang boleh meningkatkan slip gaji Anda.

Kelebihan dan Kelemahan Pinjaman Bertindih

Ciri overlapping loan yang ditawarkan oleh institusi kewangan tentunya mempunyai kelebihan dan kekurangan. Masih ramai orang yang tidak mengetahui perkara ini.

Apa Kelebihan Pinjaman Bertindih?

Anda perlu tahu bahawa pinjaman bertindih ini boleh mengurangkan komitmen bulanan. Pinjaman baru mempunyai kadar faedah yang lebih rendah untuk menampung pinjaman dengan kadar faedah yang lebih tinggi.

Pembayaran ansuran akan lebih rendah. Ini boleh berlaku jika Anda menggunakan pinjaman baru dalam masa yang lebih singkat untuk menutup pinjaman yang tersedia untuk jangka masa yang lebih pendek.

Selain itu, kelebihan lain yang boleh Anda rasai ialah Anda boleh mendapatkan wang tunai tanpa perlu menambah jumlah hutang yang sedia ada.

Apa Kelemahan Pinjaman Bertindih?

Kelemahan yang anda boleh rasai dalam sistem overlap loan ialah Anda mempunyai banyak hutang. Sesungguhnya pinjaman bertindih adalah salah satu teknik untuk mengurangkan komitmen.

Tetapi, hutang masih wujud, sekiranya Anda sebagai peminjam tidak mempunyai disiplin untuk membayar ansuran, sudah tentu hutang akan bertambah.

Perkara Penting Mengenai Pinjaman Bertindih

Sebelum Anda memohon overlap loan, sudah tentu Anda mesti mengetahui beberapa perkara penting yang berkaitan dengan overlap loan terlebih dahulu.

1. Beban Pinjaman Meningkat

Seperti yang dijelaskan sebelum ini, bagi Anda yang mempunyai masalah kewangan, pinjaman bertindih sememangnya dilihat sebagai satu penyelesaian.

Tempoh pembiayaan yang lebih panjang sudah tentu akan menyebabkan ansuran bulanan yang lebih rendah.

Namun, jika semua pinjaman ini tidak diuruskan dengan bijak, pinjaman bertindih sebenarnya akan menambahkan beban hutang yang Anda miliki.

Ini kerana Anda sebagai peminjam juga perlu membayar lebih jumlah faedah untuk jangka masa yang panjang.

2. Faedah Hutang Akan Berkurang

Perubahan yang berlaku dalam KPA (Basic Loan Rate) sudah tentu akan memberi kesan kepada kadar faedah pinjaman yang sedia ada. Sudah tentu ini akan membantu Anda.

Dengan perubahan KPA ini, Anda boleh mengurangkan ansuran pinjaman bulanan Anda apabila bank menawarkan KPA yang lebih rendah dan kompetitif.

Siapa yang tak suka bila dikenakan kadar faedah yang lebih murah?

3. Komitmen Kewangan Bulanan Akan Berkurang

Bagi Anda yang mempunyai komitmen kewangan bulanan yang agak tinggi, Anda boleh merancang pembiayaan semula dengan tempoh pembayaran yang lebih lama.

Ini sudah tentu mempunyai matlamat supaya Anda boleh membuat pembayaran atau membayar ansuran bulanan yang lebih kecil.

Jika Anda boleh menguruskan lebihan ini, Anda boleh menggunakannya sebagai simpanan atau pelaburan, jadi Anda akan dapat membayar semua hutang Anda. Jangan cari hutang baru pula.

4. Pekej Pinjaman Mengikut Kesesuaian dan Kemampuan

Anda perlu tahu bahawa pinjaman bertindih ini akan memberi Anda pilihan pakej yang sesuai dengan keadaan kewangan semasa Anda dan keadaan semasa pasaran ekonomi negara.

Dalam kes ini, Anda sebagai peminjam akan membayar faedah yang tetap untuk tempoh pinjaman yang sedia ada jika Anda memilih produk pinjaman dengan kadar faedah tetap.

Namun, jika Anda memilih produk pinjaman dengan kadar faedah floating, sudah tentu kadar faedah akan berubah mengikut kadar faedah pasaran semasa.

Kemudahan pembiayaan semula membolehkan kita menukar pakej pembiayaan mengikut kesesuaian yang kita mahukan.

5. Mana Perginya Lebihan Wang Tersebut?

Sebagai contoh, jika Anda mempunyai baki pinjaman rumah sebanyak RM200,000 dan nilai pasaran semasa rumah tersebut ialah RM300,000, maka Anda boleh membiayai semula 90% daripada RM300,000 (RM270,000).

Dalam kes ini, Anda akan dapat menggunakan wang tersebut untuk membayar pinjaman lain dan Anda juga boleh menggunakan selebihnya untuk simpanan atau untuk melabur.

Walau bagaimanapun, terdapat ramai orang yang menggunakan wang tersebut untuk melabur dalam skim yang bukan-bukan yang kononnya menjanjikan pulangan yang sangat baik.

Malah ada juga yang sampai membuat hutang baru dengan membeli kereta atau barangan mewah lain yang tidak sepatutnya mereka beli.

Oleh itu, Anda perlu berhati-hati dengan wang yang secara tiba-tiba di depan mata Anda, gunakan pengurusan wang dengan bijak. Jika Anda salah menggunakan wang, maka beban yang lebih besar akan menanti.