Istilah ASB/ASB2 di Malaysia bukan lagi perkara baharu. Ya, istilah ini sudah sangat terkenal dalam masyarakat Malaysia.

Walaupun ramai yang pernah mendengar istilah tersebut, masih sedikit yang memahami istilah tersebut. Okey, jangan risau kerana dalam artikel ini kita akan membincangkan istilah tersebut secara penuh.

Apa Itu Pinjaman ASB (Amanah Saham Bumiputera)?

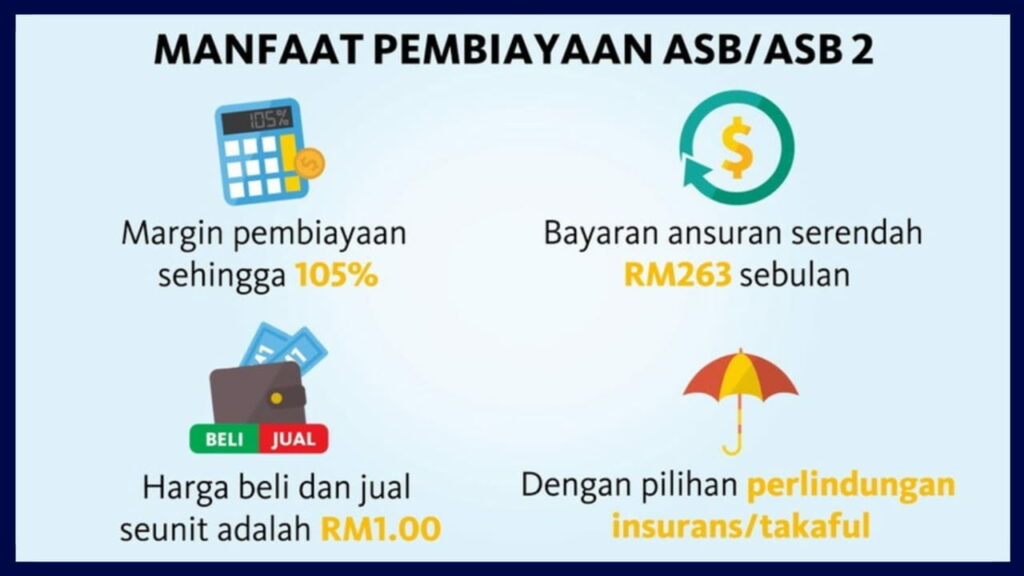

Pinjaman ASB atau pembiayaan ASB adalah kemudahan unit amanah yang mempunyai harga tetap yang ditawarkan oleh bank terpilih kepada individu yang ingin melabur dalam unit ASB.

Anda perlu tahu bahawa sebagai unit amanah harga tetap, pelaburan ASB/ASB2 ini berbeza dengan pelaburan unit amanah harga berubah seperti ASN (Amanah Saham Nasional).

Secara asasnya, tujuan utama daripada pinjaman ASB (ASB loan) adalah sebagai kaedah pelaburan untuk membantu pelabur yang tidak mempunyai modal permulaan untuk melabur dalam ASB.

Pelan pinjaman ASB ini tentunya dapat membantu mereka yang ingin melabur dalam ASB secara tunai atau sekaligus.

Mengapa boleh membantu? Ini kerana syarat yang ditawarkan dalam pinjaman ASB ini tidak terlalu ketat.

Anda boleh mengatakan bahawa kebanyakan individu telah memenuhi syarat atau layak untuk memohon pinjaman ini sehingga had pelaburan maksimum.

Bagaimana Pinjaman ASB Berfungsi?

Apabila anda memohon pinjaman atau pembiayaan ASB, bank yang menawarkan skim tersebut akan membeli unit ASB dalam kuantiti yang sepadan dengan jumlah pinjaman Anda.

Unit ASB ini sudah tentu akan dibeli atas nama pihak peminjam. Kemudian unit ASB yang telah dibeli akan dicagarkan ke atas bank yang memberi pinjaman.

Sebagai contoh, Anda memohon pinjaman ASB sebanyak RM10,000 dan lulus. Jumlah pinjaman sebanyak RM10,000 akan dilaburkan oleh bank ke dalam unit ASB.

Next, Anda hanya perlu membuat bayaran ansuran bulanan kepada bank seperti yang dipersetujui dalam kontrak perjanjian pinjaman sehingga RM10,000 selesai.

Sudah tentu ansuran yang Anda perlu bayar termasuk caj faedah atau caj keuntungan, dan pelbagai caj atau fee lain.

Syarat Mohon Pinjaman Amanah Saham Bumiputera

Pada asasnya, syarat untuk boleh memohon pinjaman ASB tidaklah terlalu ketat jika dibandingkan dengan syarat memohon pinjaman peribadi, kenderaan atau perumahan.

Kebanyakan bank atau lembaga keuangan lain yang menjadi ejen ASNB hanya menetapkan syarat kelayakan umum.

Sebagai contoh, Anda mesti memenuhi syarat untuk melabur dalam unit ASB iaitu Anda mestilah warganegara Malaysia berstatus Bumiputera dan berumur sekurang-kurangnya 18 tahun.

Selain itu, sebagai pemohon, Anda juga mesti boleh membuktikan pendapatan Anda melalui slip gaji atau baucar gaji, atau maklumat pembayaran cukai hasil LHDN.

Walaupun nampak sangat mudah untuk memohon pelan pinjaman ASB ini, keputusan lulus atau tidak bergantung kepada pemberi pinjaman (bank).

Dalam hal ini pihak bank akan menilai pelbagai faktor yang wujud.

Contohnya, seperti skor kredit, rekod kredit, dan risiko yang perlu ditanggung sebelum memberi kelulusan kepada permohonan yang Anda serahkan.

Perbezaan Antara Simpanan dan Pembiayaan ASB

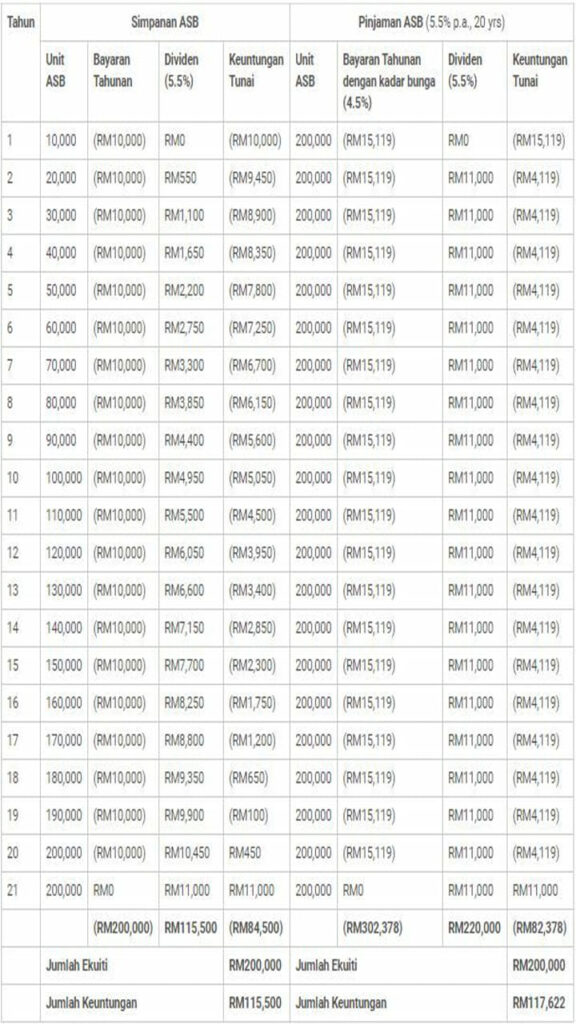

Pada asasnya perbezaan paling ketara antara simpanan ASB dan pinjaman ASB adalah jumlah dividen yang Anda akan dapat.

Jika Anda membuat simpanan ASB dengan melabur dalam unit ASB setiap bulan, maka pulangan dividen tahunan yang Anda akan perolehi bergantung kepada jumlah simpanan.

Manakala pinjaman ASB ini menjanjikan pulangan dividen tahunan berdasarkan jumlah pinjaman yang Anda mohon.

Sebagai contoh, jika Anda membuat simpanan bulanan ASB sebanyak RM100 ke akaun ASB Anda, dalam tempoh satu tahun Anda boleh memperoleh RM1,200.

Katakan jika kadar dividen untuk tahun ini adalah 5%, jadi Anda akan mendapat pulangan sebanyak RM60 berdasarkan simpanan tahunan yang Anda ada.

Tetapi jika Anda memohon pinjaman ASB sebanyak RM10,000 dan Anda perlu membayar ansuran bulanan sebanyak RM100 kepada bank, Anda akan mendapat jumlah dividen tahunan sebanyak RM500.

Dividen tersebut Anda perolehi jika kadar dividen tahunan pada tahun itu ialah 5%. Ini boleh berlaku jika Anda berdisiplin dalam membuat bayaran.

| Simpanan ASB | Pinjaman ASB | |

|---|---|---|

| Saiz Pelaburan Minimum | RM10 | RM10,000 |

| Saiz Pelaburan Maksimum | Terhad oleh jumlah wang dalam tangan & had pelaburan ASB | Terhad kepada kuasa pinjaman & had pelaburan ASB |

| Pulangan | Tidak bermanfaat tetapi margin lebih tinggi | Pulangan yang dimanfaatkan, tetapi margin yang lebih rendah |

| Caj Tambahan | Tiada | 1. Caj pembiayaan (Pinjaman ASB) 2. Caj dokumentasi dan pengurusan |

| Risiko Kadar Faedah | Tiada | Dipengaruhi oleh perubahan BLR |

| Lock-in | Tiada. Boleh menebus unit untuk tunai bila-bila masa. | Lock in period (biasanya 2 tahun dan ke atas) di mana unit yang dibeli menggunakan pinjaman ASB tidak boleh dijual. Tetapi pelabur boleh mengeluarkan tunai dari dividen tahunan. |

Pinjaman ASB Lebih Untung Dari Simpanan ASB

Jika berdasarkan contoh antara menyimpan sendiri dan memohon pinjaman ASB yang diterangkan di atas, sudah pasti pinjaman ASB lebih menguntungkan daripada simpanan ASB.

Persoalannya dengan penurunan dividen setiap tahun adakah pinjaman ASB masih lebih menguntungkan dan dividen yang diterima mampu menampung bayaran balik pinjaman?

| Tahun Kewangan Berakhir 31 Disember | Dividen + Bonus (Sen/Unit) |

|---|---|

| 2021 | 4.25 + 0.75 |

| 2020 | 4.25 + 0.75 |

| 2019 | 5.0 + 0.5 |

| 2018 | 6.5 + 0.5 |

| 2017 | 7.0 + 1.25 |

| 2016 | 6.75 + 0.50 |

| 2015 | 7.25 + 0.50 |

Jawapan ringkasnya ya, pinjaman ASB masih lagi untung berbanding simpanan ASB.

Walaupun jumlah dividen yang diterima setiap tahun dikurangkan, pinjaman ASB akan lebih menguntungkan dalam jangka masa panjang berbanding simpanan ASB.

Tetapi keadaan ini hanya akan sah jika kadar dividen tahunan lebih tinggi atau lebih besar daripada kadar faedah pinjaman.

Namun, Anda tidak perlu risau kerana semua pelan pinjaman atau pembiayaan ASB yang ditawarkan oleh institusi kewangan akan mengenakan kadar faedah atau kadar keuntungan yang rendah.

Walau bagaimanapun, kerana caj kadar faedah ini adalah kadar faedah terapung, nilainya mungkin berubah mengikut BLR (Base Lending Rate) bank.

Selain itu, terdapat juga situasi di mana berlaku penurunan kadar pembiayaan.

Kelemahan Dan Keburukan Pinjaman ASB

Walaupun pinjaman atau pembiayaan Amanah Saham Bumiputera lebih menguntungkan daripada simpanan ASB, sistem pinjaman ASB masih mempunyai kelemahan.

Sama seperti semua pinjaman yang ditawarkan oleh bank atau institusi kewangan lain, pinjaman ASB ini akan mempengaruhi skor kredit pinjaman.

Anda perlu tahu maklumat pinjaman ini akan dimasukkan ke dalam rekod CCRIS dalam BNM (Bank Negara Malaysia), supaya dapat meningkatkan DSR (Debt Service Ratio).

Tidak ada masalah sekiranya nilai DSR Anda masih rendah.

Tetapi, jika nilai DSR Anda sudah tinggi, ditambah pula dengan permohonan pinjaman ASB baru, sudah pasti nisbah hutang Anda akan meningkat.

Kesan daripada peningkatan nisbah hutang sudah tentu menyukarkan anda untuk memohon kad kredit.

Oleh itu, sebelum Anda membuat keputusan untuk memohon pinjaman ASB, Anda mesti terlebih dahulu semak catatan rekod kredit terkini.

Selain itu, Anda juga mesti mempertimbangkan risiko pelaburan dan faktor lain yang berkaitan sebelum memohon pinjaman ASB.

Tip Mohon Pinjaman Amanah Saham Bumiputera

Anda perlu tahu bahawa terdapat beberapa pinjaman ASB yang ditawarkan oleh institusi kewangan rasmi di Malaysia.

Pinjaman ASB yang manakah Anda ingin mohon? Sebelum Anda memohon pinjaman ASB, Anda mesti menilai kemampuan Anda untuk membayar balik.

Memang Anda boleh memohon pinjaman ASB, tetapi bolehkah Anda membayar ansuran bulanan pinjaman ASB?

Dalam kes ini ramai yang tersilap memohon jumlah pinjaman yang tinggi tetapi gagal membuat bayaran bulanan.

Anda tidak boleh mengharapkan dividen yang Anda perolehi untuk membayar ansuran bulanan sedia ada.

Walaupun kadar dividen yang ditawarkan pinjaman ASB ni agak tinggi, jika pelabur membayar balik pinjaman menggunakan dividen, sudah tentu ini bukanlah cara terbaik untuk melabur.

Oleh itu, Anda perlu memohon pinjaman dengan strategi yang betul dan mengikut keadaan Anda.

Sangat penting untuk memohon pinjaman yang bersesuaian dengan kebolehan Anda supaya tiada masalah untuk membayar ansuran bulanan.

Jadi, Anda boleh mengelakkan masalah di masa hadapan. Sekiranya Anda masih tidak pasti dengan kemampuan membayar ansuran setiap bulan, lebih baik Anda memilih kaedah simpanan.

Senarai Pembiayaan atau Pinjaman ASB Terbaik di malaysia

Berikut adalah cadangan untuk pelan pembiayaan atau pinjaman ASB terbaik di Malaysia yang ditawarkan oleh institusi kewangan yang dipercayai.

1. Maybank Pembiayaan ASB

| Jenis Pinjaman | Konvensional |

| Jumlah Pinjaman | RM10,000 hingga RM200,000 |

| Tempoh Pinjaman | 5 Tahun hingga 35 Tahun |

| Margin Pinjaman | 100% hingga 105% |

| Kadar Faedah | Serendah Kadar Asas (KA) + 1.55% p.a |

| Kelayakan | Warganegara Malaysia |

| Kelayakan Umur | 18 hingga 70 Tahun |

2. RHB Inclusive of GRTT / GRTA

| Jenis Pinjaman | Konvensional |

| Jumlah Pinjaman | RM20,000 hingga RM200,000 |

| Tempoh Pinjaman | 5 Tahun hingga 40 Tahun |

| Margin Pinjaman | 100% hingga 105% |

| Kadar Faedah | Serendah Kadar Asas (KA) + 0.90% p.a |

| Kelayakan | Warganegara Malaysia |

| Kelayakan Umur | 18 hingga 65 Tahun |

3. AmBank Term Financing-i Secured by ASB/ASB2 Certificate

| Jenis Pinjaman | Islamik |

| Jumlah Pinjaman | RM10,000 hingga RM200,000 |

| Tempoh Pinjaman | 5 Tahun hingga 40 Tahun |

| Margin Pinjaman | 100% hingga 105% |

| Kadar Faedah | Serendah Kadar Asas (KA) + 0.90% p.a |

| Kelayakan | Warganegara Malaysia |

| Kelayakan Umur | 18 hingga 70 Tahun |

4. Ambank Term Loan ASB / ASB2

| Jenis Pinjaman | Konvensional |

| Jumlah Pinjaman | RM10,000 hingga RM200,000 |

| Tempoh Pinjaman | 5 Tahun hingga 40 Tahun |

| Margin Pinjaman | 100% hingga 105% |

| Kadar Faedah | Serendah Kadar Asas (KA) + 0.90% p.a |

| Kelayakan | Warganegara Malaysia |

| Kelayakan Umur | 18 hingga 65 Tahun |

5. Bank Muamalat Pembiayaan ASB Berjangka-i

| Jenis Pinjaman | Islamik |

| Jumlah Pinjaman | RM10,000 hingga RM200,000 |

| Tempoh Pinjaman | 5 Tahun hingga 25 Tahun |

| Margin Pinjaman | 100% hingga 105% |

| Kadar Faedah | Serendah Kadar Asas (KA) + 1.24% p.a |

| Kelayakan | Warganegara Malaysia |

| Kelayakan Umur | 18 hingga 75 Tahun |

6. Pinjaman Affin ASB & ASB2

| Jenis Pinjaman | Konvensional |

| Jumlah Pinjaman | RM10,000 hingga RM200,000 |

| Tempoh Pinjaman | 5 Tahun hingga 40 Tahun |

| Margin Pinjaman | 100% hingga 105% |

| Kadar Faedah | Serendah Kadar Asas (KA) + 1.05% p.a |

| Kelayakan | Warganegara Malaysia |

| Kelayakan Umur | 21 hingga 70 Tahun |

7. CIMB Pembiayaan Bertempoh-i Dijamin Oleh Sijil ASB

| Jenis Pinjaman | Islamik |

| Jumlah Pinjaman | RM10,000 hingga RM200,000 |

| Tempoh Pinjaman | 5 Tahun hingga 40 Tahun |

| Margin Pinjaman | 100% hingga 105% |

| Kadar Faedah | Serendah Kadar Asas (KA) + 1.20% p.a |

| Kelayakan | Warganegara Malaysia |

| Kelayakan Umur | 18 hingga 70 Tahun |

8. Hong Leong Pembiayaan ASB-i

| Jenis Pinjaman | Islamik |

| Jumlah Pinjaman | RM10,000 hingga RM200,000 |

| Tempoh Pinjaman | 5 Tahun hingga 35 Tahun |

| Margin Pinjaman | 100% hingga 105% |

| Kadar Faedah | Serendah Kadar Asas (KA) + 1.62% p.a |

| Kelayakan | Warganegara Malaysia |

| Kelayakan Umur | 18 hingga 60 Tahun |

9. BSN MyRinggit ASB

| Jenis Pinjaman | Konvensional |

| Jumlah Pinjaman | RM10,000 hingga RM200,000 |

| Tempoh Pinjaman | 5 Tahun hingga 30 Tahun |

| Margin Pinjaman | 100% hingga 105% |

| Kadar Faedah | Serendah Kadar Asas (KA) + 0.85% p.a |

| Kelayakan | Warganegara Malaysia |

| Kelayakan Umur | 18 hingga 65 Tahun |

10. Maybank Pembiayaan ASB-i

| Jenis Pinjaman | Islamik |

| Jumlah Pinjaman | RM10,000 hingga RM200,000 |

| Tempoh Pinjaman | 5 Tahun hingga 35 Tahun |

| Margin Pinjaman | 100% hingga 105% |

| Kadar Faedah | Serendah Kadar Asas (KA) + 1.55% p.a |

| Kelayakan | Warganegara Malaysia |

| Kelayakan Umur | 18 hingga 70 Tahun |