Tahukah anda bahawa individu yang tidak memiliki pendapatan tetap masih berpeluang memiliki rumah melalui inisiatif kerajaan yang dikenali sebagai Skim Jaminan Kredit Perumahan (SJKP).

Dalam Bajet 2022, Kerajaan mengalokasikan jaminan sehingga RM2 bilion melalui Skim Jaminan Kredit Perumahan untuk membolehkan akses pembiayaan kepada golongan yang tidak mempunyai pendapatan tetap.

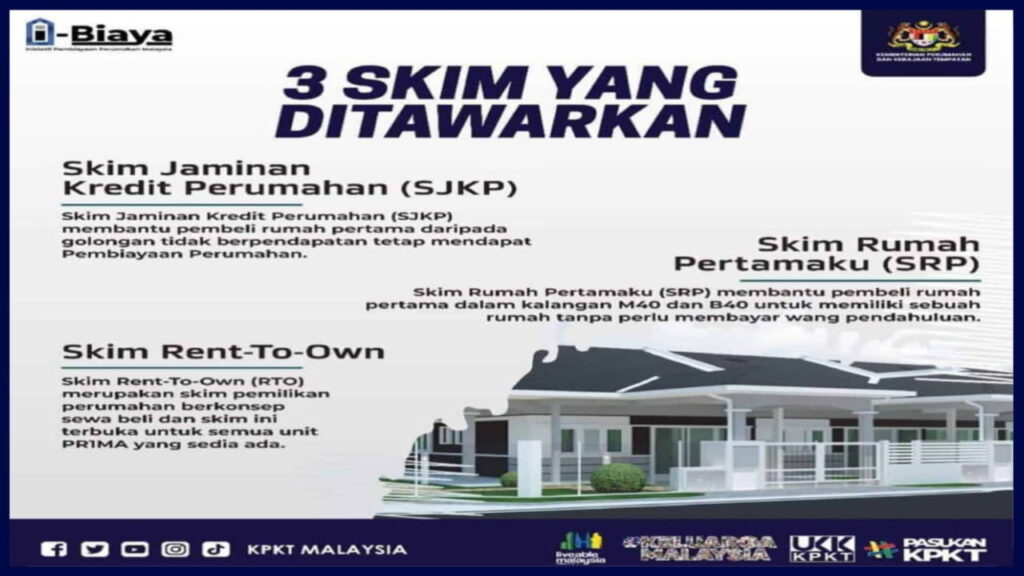

Ini merupakan salah satu daripada 3 program yang termasuk dalam inisiatif i-Biaya. Berikut adalah maklumat lebih lanjut mengenai skim ini untuk pengetahuan bersama.

Apa Itu Skim Jaminan Kredit Perumahan (SJKP)?

Syarikat Jaminan Kredit Perumahan Berhad menyediakan Skim Jaminan Kredit Perumahan (SJKP) dengan matlamat membantu individu pertama kali membeli rumah yang tidak mempunyai pendapatan tetap atau dokumen gaji konvensional.

Seperti pekerja ekonomi gig, usahawan bebas, pemilik perniagaan, peniaga, atau usahawan kecil yang memenuhi syarat untuk mendapatkan bantuan pembiayaan gadai janji.

Mulai 1 April 2023, Kerajaan Malaysia telah memperluaskan cakupan SJKP untuk termasuk kedua-dua kumpulan berpendapatan tetap dan tidak tetap, dengan tujuan untuk memiliki rumah pertama mereka yang berharga sehingga RM500,000.00.

Skim ini terbuka untuk semua rakyat Malaysia yang berusia 18 tahun ke atas.

Untuk memohon dalam skim ini, pemohon perlu memenuhi syarat pendapatan bulanan purata sekurang-kurangnya RM1,000.00.

Dengan bantuan daripada SJKP, diharapkan jumlah rakyat Malaysia yang mampu memiliki rumah sendiri akan meningkat.

| Perkara | Penerangan |

|---|---|

| Tujuan Pembiayaan | Pembiayaan gadai janji |

| Had Pembiayaan | Sehingga RM500,000.00 (termasuk jumlah pembiayaan pokok, MRTA*/MRTT*, LTHO*, yuran guaman dan yuran penilaian) |

| Jenis Pembiayaan | Pinjaman/pembiayaan bertempoh |

| Tempoh Pembiayaan | Sehingga 35 tahun atau sehingga tempoh pembiayaan, mana-mana yang terdahulu (pinjaman dua generasi dibenarkan) |

| Jaminan Perlindungan | Jaminan 100% di atas jumlah pembiayaan (termasuk jumlah pembiayaan pokok, MRTA*/MRTT*, LTHO*, yuran guaman dan yuran penilaian) |

| Kadar Faedah/Keuntungan | Seperti yang ditetapkan oleh Institusi Kewangan yang terlibat |

| Deposit | Deposit mandatori bersamaan dengan 3 bulan bayaran bulanan |

Nota:

- *MRTA: Mortgage Reducing Term Assurance

- *MRTT: Mortgage Reducing Term Takaful

- *LTHO: Loan Term House Owner Takaful

Tempoh Pembayaran Pembiayaan SJKP

Pihak Skim Jaminan Kredit Perumahan (SJKP) memberi keizinan untuk jaminan bayaran sehingga 35 tahun atau sehingga usia peminjam mencapai 65 tahun, bergantung kepada yang terlebih dahulu berlaku.

Namun, ini tertakluk kepada syarat-syarat pembiayaan yang ditetapkan oleh institusi-institusi kewangan, sama ada mereka mengizinkan tempoh pembiayaan tersebut.

Terma & Syarat Pembiayaan SJKP

- Jumlah Pembiayaan: Mencapai 100% daripada nilai belian, tertakluk kepada jumlah maksimum pembiayaan RM300,000.00 (termasuk MRTA / MRTT).

- Jenis Pembiayaan: Pembiayaan Berjangka sahaja.

- Tempoh: Sehingga 35 tahun atau sehingga usia pemohon 65 tahun, bergantung kepada yang terlebih dahulu.

- Kadar Faedah: Mengikut Kadar Pinjaman Asas (BLR) / Kadar Pembiayaan Asas (BFR) yang ditawarkan oleh institusi kewangan yang terlibat.

- MRTA / MRTT: Wajib.

- Lain-lain: Deposit mandatori yang setara dengan 3 bulan bayaran bulanan.

Institusi Yang Menyertai Skim Jaminan Kredit Perumahan

Ada 15 institusi kewangan dengan lebih dari 1800 cawangan di seluruh Malaysia, termasuk Sabah dan Sarawak, yang turut menyertai program jaminan ini.

- Affin Bank

- Affin Islamic Bank

- Agro Bank

- Alliance Bank

- Alliance Islamic Bank

- Bank Islam

- Bank Muamalat

- BSN

- Bank Rakyat

- Hong Leong Bank

- Hong Leong Islamic Bank

- Maybank

- Maybank Islamic

Kelayakan SJKP

- Individu berkebangsaan Malaysia yang berusia 18 tahun ke atas.

- Pembiayaan dua generasi dibenarkan Pembelian pertama bagi rumah kediaman baru atau rumah sedia ada atau rumah lelong yang tergolong dalam kategori kos rendah, sederhana, atau terjangkau dan untuk tujuan kediaman.

- Bersesuaian untuk rumah kediaman baru, rumah sedia ada, atau rumah lelong Jumlah pembayaran balik untuk semua pinjaman pemohon tidak melebihi 65% daripada pendapatan kasar bulanan.

- Tiada rekod kelewatan dalam CCRIS* yang melebihi 2 bulan dalam tempoh 12 bulan yang lepas.

- Tiada sebarang rekod kredit yang merugikan dalam tempoh 24 bulan.

- Pendapatan pemohon perlu tidak melebihi RM11,000 dan boleh mengurus bayaran bulanan dengan batas pembiayaan sehingga RM500,000.

*CCRIS: Sistem Maklumat Rujukan Kredit Pusat

Cara Mohon Skim Jaminan Kredit Perumahan (SJKP)

Permohonan perlu dijalankan di mana-mana cawangan institusi kewangan (IKP) yang mengambil bahagian dalam skim ini, dan bukan terus ke pejabat SJKP.

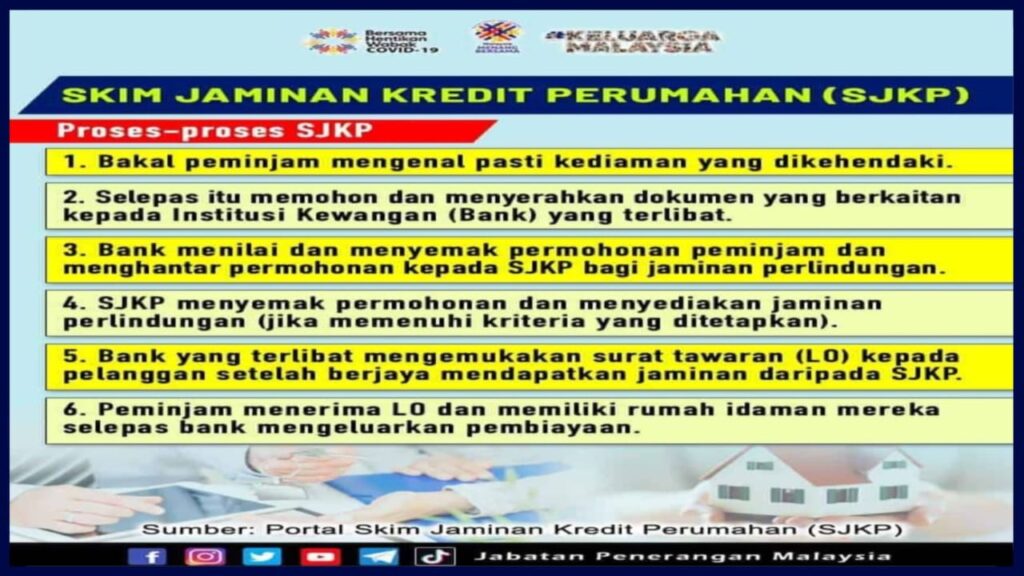

Proses Skim Jaminan:

Calon peminjam mengenal pasti rumah yang ingin dibeli. Kemudian, mereka mengemukakan permohonan dan dokumen yang relevan kepada IKP yang terlibat.

Institusi Kewangan Terlibat akan menyediakan pembiayaan kepada calon peminjam yang memenuhi syarat.

Bank menilai dan menyemak permohonan calon peminjam serta menghantar permohonan kepada Syarikat Jaminan Kredit Perumahan Berhad (SJKP) untuk jaminan pembiayaan.

SJKP akan menyemak permohonan dan menyediakan jaminan pembiayaan jika syarat-syarat yang ditetapkan terpenuhi.

Institusi Kewangan mengeluarkan surat tawaran (LO) kepada pelanggan setelah mendapatkan jaminan daripada SJKP.

Peminjam menerima LO dan menjadi pemilik rumah impian mereka selepas Institusi Kewangan memberikan pembiayaan.

Dokumen yang diperlukan:

- Salinan Asal Perjanjian Jual Beli/borang tempahan/resit bayaran muka.

- Penyata akaun Bank atau penyata deposit 6 bulan terkini (jika ada).

- Cukai Pendapatan/Penyata Terkini KWSP.

- Surat pengesahan pekerjaan.

- Fotokopi Kad Pengenalan pemohon.

- Surat pengesahan majikan (jika ada).

- Lesen perniagaan; atau kad pendaftaran Nelayan; atau permit teksi (bergantung kepada jenis pekerjaan).

- Surat akuan bekerja sendiri atau penyata pendapatan yang disahkan oleh JKKK atau penjawat kerajaan Kategori A, Penghulu/Ketua Kampung atau Pengurus Cawangan Bank.

*JKKK: Jawatankuasa Kemajuan dan Kemakmuran Kampung