Seperti yang kita sedia maklum semasa pandemik COVID-19, ia merupakan tamparan hebat kepada ekonomi di Malaysia. Ini sudah tentu salah satu punca kemerosotan kuasa beli dan taraf hidup kebanyakan rakyat Malaysia.

Kesannya, terdapat ramai orang yang kehilangan pekerjaan dan tidak mampu menampung kos kehidupan terutama dari segi hartanah sebagai tempat berteduh.

Sebelum ini, ada banyak bantuan kewangan secara langsung yang disalurkan kepada masyarakat yang terjejas pandemik sepanjang Belanjawan 2021.

Antara bantuan tersebut misalnya seperti BPR (Bantuan Prihatin Rakyat), BKP (Bantuan Kehilangan Pendapatan), pelepasan duti setem pembelian rumah pertama, dan sebagainya.

Satu lagi bantuan yang diberikan kerajaan ialah peruntukan sehingga RM2 bilion untuk SJKP (Skim Jaminan Kredit Perumahan) yang mempunyai fungsi meningkatkan keupayaan individu memiliki rumah.

Anda belum tahu tentang SJKP? Baiklah, kita akan membincangkan sepenuhnya tentang SJKP sepenuhnya dalam artikel ini.

Apa Itu SJKP (Skim Jaminan Kredit Perumahan)?

Pada asasnya masalah kebolehupayaan orang atau rakyat yang tidak mempunyai gaji tetap untuk membeli hartanah bukanlah masalah yang baru.

Anda perlu tahu bahawa isu ini telah dibentangkan dalam Rang Undang-Undang Perbekalan tahun 2008 dalam Dewan Rakyat pada tahun 2007 yang lalu. Dari situlah datangnya SJKP.

SJKP (Skim Jaminan Kredit Perumahan) adalah skim perumahan yang ditawarkan untuk membiayai warganegara Malaysia yang tidak mempunyai pendapatan tetap untuk dapat membeli rumah pertama mereka.

Contohnya ialah petani, dan usahawan kecil yang ingin memiliki rumah SJKP seperti rumah dengan harga rendah atau sederhana atau sederhana sama ada dalam fasa pembinaan, siap sepenuhnya, dijual atau dilelong.

Sebelum Anda memohon SJKP ini tentunya Anda perlu mengetahui terlebih dahulu pelbagai syarat dan kelayakan untuk boleh memohon SJKP ini.

Siapa yang Boleh Mohon SJKP?

Walaupun SJKP ini merupakan skim yang ditawarkan kepada mereka yang berpendapatan tidak tetap, tidak bermakna semua orang boleh memohon SJKP.

Semestinya untuk dapat memohon SKJP ini, terdapat terma dan syarat kelayakan yang perlu dipatuhi oleh setiap orang yang akan memohon ke SJKP ini.

| Nombor | Syarat Asas |

|---|---|

| 1 | Warganegara Malaysia. |

| 2 | Berumur 18 tahun ke atas. |

| 3 | Pendapatan kasar minimum RM1,000 sebulan. |

| 4 | Kurang 65% pendapatan kasar untuk pembayaran bulanan pinjaman. |

| 5 | Tinggal dalam lingkungan 20km dari cawangan institusi kewangan tempat permohonan dibuat. |

| Nombor | Jenis Pendapatan |

|---|---|

| 1 | Pendapatan tidak tetap seperti peniaga kecil, petani, pemandu teksi, nelayan dan sebagainya. |

| 2 | Pendapatan tetap tetapi daripada jumlah peruntukan SJKP RM300 juta pertama sahaja. |

| Nombor | Jenis Pinjaman |

|---|---|

| 1 | Pinjaman individu. |

| 2 | Pinjaman bersama untuk adik beradik atau anak-ibubapa yang semuanya masih tidak memiliki rumah. |

| Nombor | Jenis Hartanah |

|---|---|

| 1 | Rumah pertama untuk kediaman kos rendah/sederhana/mampu milik. |

| 2 | Untuk didiami, bukan hartanah komersial. |

| Nombor | Jenis Projek Hartanah |

|---|---|

| 1 | Projek dalam pembinaan |

| 2 | Projek sudah siap |

| 3 | Projek baru |

| 4 | Rumah lelongan |

| 5 | Kecuali rumah dibina atas tanah sendiri |

| Nombor | CCRIS dan Sebagainya |

|---|---|

| 1 | Rekod tunggakan CCRIS kurang 2 bulan bagi tempoh 12 bulan terkini. |

| 2 | Tiada rekod kewangan negatif lain dalam 24 bulan terkini. |

Sekiranya Anda telah berjaya memenuhi semua terma dan syarat di atas, permohonan SJKP Anda berpeluang besar untuk lulus dan peluang Anda untuk memiliki hartanah pertama sangat cerah.

Persoalan yang kebanyakan orang tanya ialah adakah pembiayaan SJKP ini mempunyai sebarang terma pembiayaan atau tidak? Jawapannya sudah tentu ada.

Berikut adalah butiran pembiayaan di SJKP:

| Marjin pembiayaan | 100% hanya untuk pembiayaan maksimum RM300,000 (termasuk MRTA/MRTT). |

| Jenis Pembiayaan | Sah untuk pembiayaan berjangka sahaja. |

| Tempoh Pembiayaan | 35 tahun atau usia pemohon 65 tahun, mana paling awal. |

| Kadar faedah | Mengikut Kadar Pinjaman Asas (BLR) / Kadar Pembiayaan Asas (BFR) institusi kewangan yang menawarkan pinjaman. |

| Insurans | Wajib ambil MRTA/MRTT. |

| Lain-lain | Deposit wajib selama 3 bulan bayaran bulanan. |

Nampak sangat tak sabar Anda nak mohon SJKP ni. Bertenang, jangan risau kerana cara nak mohon SJKP ini sangat mudah.

Apa yang Anda perlu lakukan ialah memastikan semua dokumen yang diperlukan tersedia, dan anda sudah layak untuk dipanggil tuan tanah.

Cara Mohon Rumah dengan Skim Jaminan Kredit Perumahan

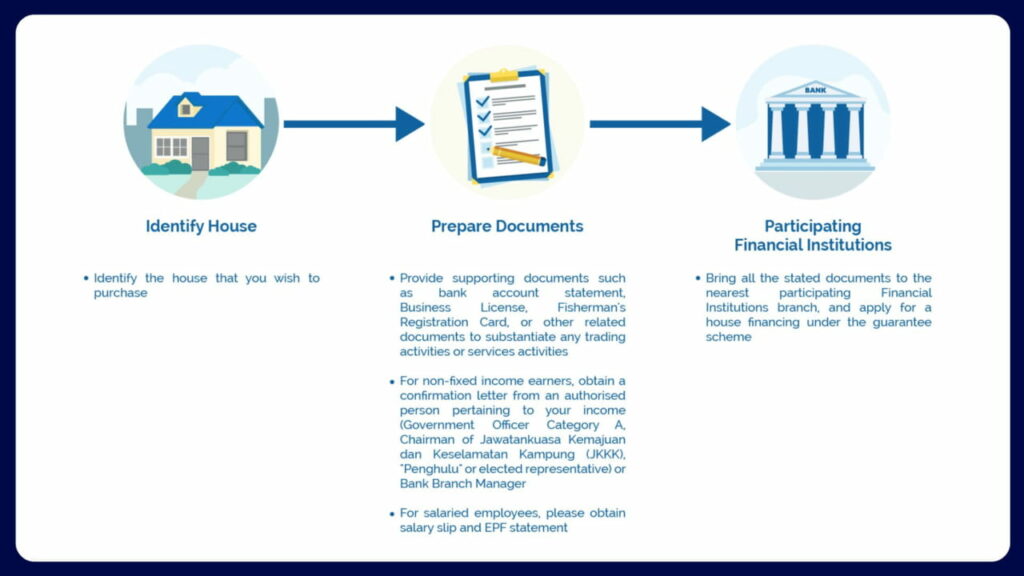

Untuk boleh memohon SJKP, sudah tentu Anda perlu mengambil beberapa langkah terlebih dahulu. Berikut adalah beberapa langkah yang perlu Anda lakukan untuk memohon SJKP:

- Kenal pasti jenis rumah yang akan dibeli.

- Dapatkan semua dokumen perumahan yang berkaitan (Contohnya draf perjanjian jualan atau resit pembayaran tempahan).

- Dapatkan surat pengesahan pendapatan.

Anda perlu tahu bahawa Anda boleh mendapatkan surat pengesahan pendapatan daripada pihak yang dibenarkan seperti PKK A (Pegawai Kerajaan Kategori A), JKKK (Jawatankuasa Kemajuan dan Keselamatan Kampung), penghulu, atau wakil yang terpilih.

Surat tersebut mesti mengandungi beberapa maklumat seperti nama, nombor kad pengenalan, purata pendapatan bulanan, sumber pendapatan, tempat perniagaan, dan tempoh berniaga.

Pasangan suami isteri yang mempunyai pendapatan berasingan tentunya perlu mendapatkan 2 surat pengesahan berasingan.

- Bawa penyata gaji dan penyata KWSP jika Anda merupakan kakitangan yang bergaji.

- Sediakan semua dokumen sokongan yang boleh menerangkan sumber pendapatan Anda.

Contoh dokumen sokongan sumber pendapatan ialah Kad Pendaftaran Nelayan atau rumah geran tanah (aktiviti pertanian), penyata akaun simpanan, lesen perniagaan, atau lain-lain dokumen jual beli.

- Bawa semua dokumen ini ke cawangan mana-mana institusi kewangan yang menerima SJKP, seperti SJKP Bank Muamalat atau SJKP BSN.

- Selesai

Anda perlu ingat bahawa permohonan SJKP ini hanya boleh dilakukan secara fizikal di institusi kewangan tertentu yang menerima SJKP.

Jangan cari pautan untuk memohon secara atas talian. Jika ada yang menawarkan pendaftaran SJKP secara online, ini adalah scam. Adakah Anda keliru tentang institusi kewangan mana yang menerima SJKP?

Jangan risau, kami akan berkongsi dengan Anda tentang beberapa institusi kewangan di Malaysia yang menawarkan permohonan perumahan dengan SJKP.

Senarai Institusi Kewangan yang Sertai SJKP di Malaysia

Tahukah Anda apakah hubungan antara SJKP dengan institusi kewangan di Malaysia?

Anda perlu tahu bahawa SJKP ini akan memberi jaminan kepada bank atau institusi kewangan supaya mereka boleh menawarkan pembiayaan perumahan kepada golongan tertentu.

Oleh itu, Anda hanya boleh memohon perumahan dengan SJKP ini di institusi kewangan tertentu sahaja. Dalam kes ini, Anda mesti dapat memastikan Anda tidak ditipu oleh individu yang menyamar sebagai ejen SJKP.

Berikut adalah senarai institusi kewangan di Malaysia yang menerima SJKP:

| Nombor | Institusi Kewangan dengan SJKP |

|---|---|

| 1 | Hong Leong Islamic Bank |

| 2 | Affin Bank |

| 3 | Hong Leong Bank |

| 4 | Affin Islamic |

| 5 | Maybank |

| 6 | Maybank Islamic |

| 7 | Alliance Bank |

| 8 | Alliance Islamic Bank |

| 9 | Bank Muamalat |

| 10 | Bank Rakyat |

| 11 | Agro Bank |

| 12 | AmBank Group |

| 13 | AmIslamic Bank |

| 14 | Bank Islam |

| 15 | Bank Simpanan Nasional (BSN) |

Anda perlu tahu bahawa setiap institusi kewangan menawarkan pelbagai produk pinjaman dengan konsep berbeza hasil kerjasama dengan SJKP.

Perbezaan yang berlaku antara satu institusi kewangan dengan institusi kewangan yang lain seperti peratusan yuran atau caj dan kaedah pembayaran yang digunakan.

BSN dan Bank Islam adalah institusi kewangan bank yang terawal menyertai SJKP (Skim Jaminan Kredit Perumahan). Kemudian, bank lain mula mengikuti BSN dan Bank Islam.

SJKP yang ditawarkan oleh Bank Muamalat adalah antara produk yang terbaru. Dalam kes ini, SJKP tidak mengenakan sebarang syarat kepada pemohon.

Semua keperluan sedia ada akan dikemukakan 100% kepada institusi kewangan yang bekerjasama dengan SJKP (Skim Jaminan Kredit Perumahan).

Jadi jika semuanya bergantung kepada institusi kewangan bank, siapa yang menguruskan SJKP?

Anda perlu tahu bahawa SJKP sendiri telah merasmikan Prokhas Sdn Bhd sebagai sebuah institusi atau pihak yang diberi kepercayaan untuk menguruskan segala operasi harian SJKP.